|

|

|

삼성 다이렉트 자동차보험 장단점 마일리지 특약 가입 후기

삼성 다이렉트 자동차보험

삼성 다이렉트 자동차보험 장단점 마일리지 특약 가입 후기에 대해 알아보겠습니다. 모바일이 급격히 발달되면서 보험가입도 다이렉트로 가입하는 소비자들이 급격히 증가하고 있습니다. 저 역시 마찬가지로 다이렉트로 가입하는 경우가 많죠.

보험 설계사가 있지만 설계사는 받는 월급이나 인센티브가 있기 때문에 보험료가 비쌉니다. 하지만 최근에는 설계사를 통해 가입해도 비슷한 가격대 보험도 많이 있는데요. 그 중 다이렉트로 가장 많이 가입하고 있는 자동차보험에 대해 알아보겠는데요. 아래에서 자세히 알아보겠습니다.

자동차보험 1위 삼성화재

광고를 보면 항상 자동차보험 가입 1위라고 자부합니다. 왜 삼성화재가 1위일까 생각을 해봤는데 자동차보험을 보면 교통사고가 잦으면 보험사에서 가입을 거절할 수 있습니다. 사고가 많이 나면 보험사에서 손해 보는 장사이기 때문인데요. 현대해상, DB 다이렉트, KB손해보험 등 거절을 하는데 삼성화재는 이러한 고객들을 모두 받아준다는 사실.

그래서 그런지 사고가 잦은분들은 삼성화재에 많이 가입해 있는 걸 볼 수 있습니다. 그래서 자동차보험을 계산해보면 항상 삼성화재가 가장 비싸게 책정됐던걸 볼 수 있는데 잦은 사고자들에게 손해 보는 비용을 일반 가입자들에게 받아내는 것 같은 느낌입니다. 아래에서 자세히 살펴보겠습니다.

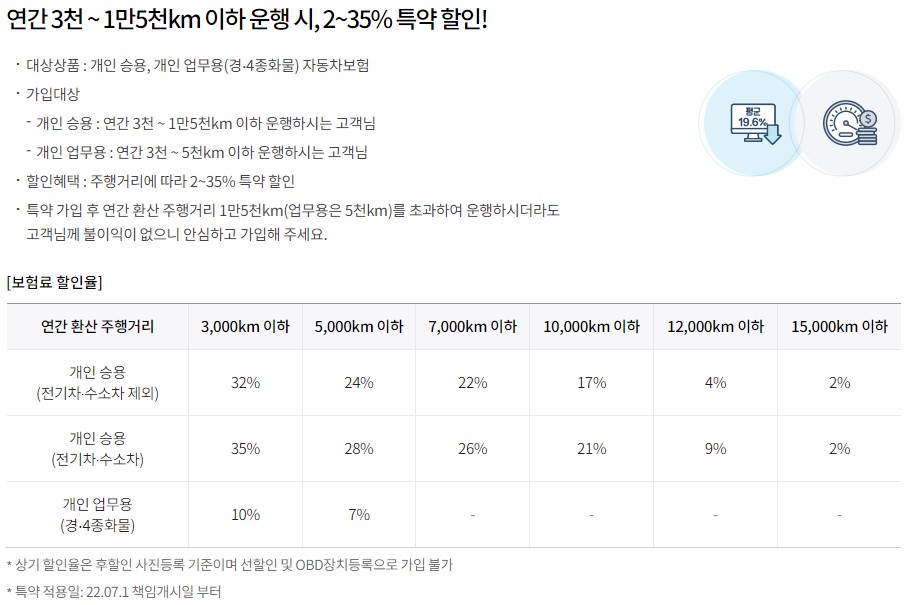

주행거리 마일리지 특약

자동차를 매일 운전하시는분들도 계시겠지만 출퇴근은 대중교통을 이용하고 주말 레저용, 캠핑용으로 사용하시는 분들도 많습니다. 또한 거의 안 타시는 분들도 있기 때문에 주행을 얼마 하지 않은 고객들이 온전히 보험료를 모두 지불하면 정말 억울하겠죠. 그래서 1년 동안 주행거리에 따라서 보험료를 되돌려주는 마일리지 특약이 만들어졌습니다.

삼성화재 마일리지 특약을 살펴보면 총 3개지로 분류됩니다. 개인 내연기관 승용, 개인 전기 및 수소 승용, 개인 업무용으로 나뉩니다. 전기차가 승용보다 할인율이 4%정도 더 높습니다. 아마도 차량 가액이 더 높아서 주행을 덜 하라는 뜻으로 느껴지네요.

특약 거리고 총 6개로 나뉘어져 있습니다. 3,000km 이하, 5,000km 이하, 7,000km 이하, 10,000km 이하, 12,000km 이하, 15,000km 이하로 범위가 상당히 넓습니다. 할인율도 10,000km 이하까지는 높지만 12,000km부터는 확 줄어들게 됩니다. 업무용 화물차 같은 경우에는 5,000km 이하까지만 할인을 적용받을 수 있습니다.

블랙박스 자녀할인

자동차보험을 가입할 때 할인되는 품목이 많은데요. 우선 블랙박스가 장착되어 있다면 기본 4%, 최신 모델인 커넥티드 블랙박스가 장착되어 있다면 최대 6% 할인됩니다.

블랙박스보다 더 많이 할인되는 품목은 자녀 할인인데요. 만 35세~65세 고객의 할인율은 태아 15%, 만 0세 3%, 만 1~5세는 2% 할인되며, 그 외 고객님들은 태아 18%, 만 0세 12%, 만 1~5세 6%로 할인율이 더 높았습니다. 왜 나이에 따라서 할인율이 달라지는지 이해가 되지 않네요.

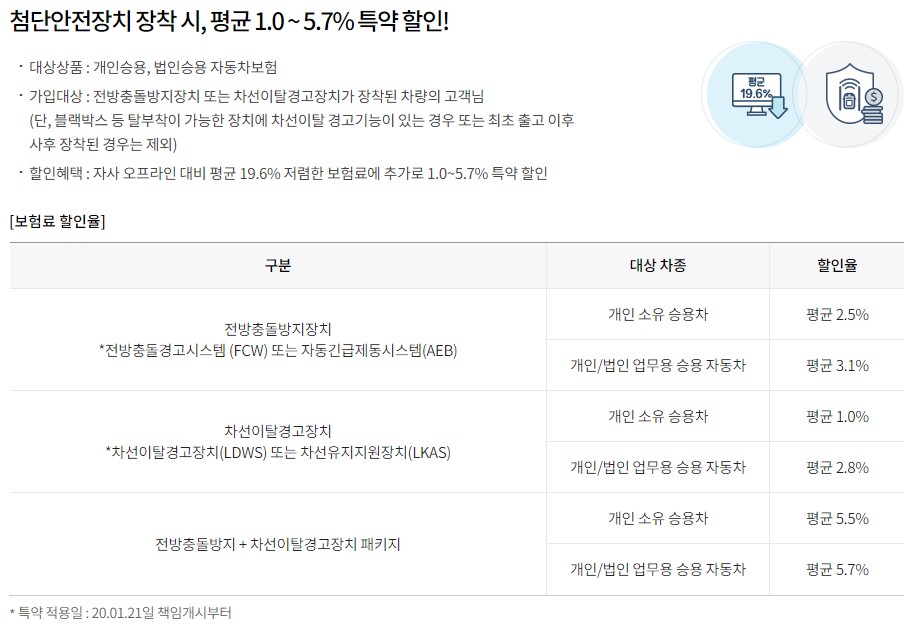

첨단 안전장치 할인

첨단 안전장치를 장착한 차량이라면 보험료 할인이 가능합니다. 전방 충돌 방지 2.5%, 차선 이탈 경고 1% 할인되며, 2개 모두 장착되어 있다면 5.5% 할인됩니다.

그리고 안전한 운전문화를 만들기 위해 TMAP 착한 운전 점수가 81점 이상이라면 5% 추가 할인이 가능한데요. 여기서 아쉬운 점은 다른 보험사들도 적용하고 있는 할인이지만 다른 보험사들은 10%를 할인해주고 있고 점수도 71점으로 낮기 때문에 아쉽죠. 하지만 단점은 주행거리 특약과 같이 가입을 할 수 없다는 것. 다른 보험사는 두 개 중복으로 가입되는 거에 비해 제한이 많습니다.

가장 많이 할인되는 무사고

해당 할인은 전 보험사가 통틀어 동일한 할인율인데요. 3년간 사고가 나지 않는다면 할인율이 높습니다. 개인 소유 승용차 11.4~17.8%, 승합 또는 화물차 16.8~18.7%, 법인차 11.6%, 이륜차 8.3%가 보험료에서 할인됩니다.

장단점은?

삼성화재 다이렉트 자동차보험의 장점은 처음에 언급드린 것처럼 사고가 자주 발생한 고객이라도 받아준다는 것. 여기저기 보험사에서 거절이 되면 삼성화재로 가입을 하면 됩니다. 그 이외에는 장점이 없죠. 단점은 너무 비싼 보험료입니다. 보험사가 손해보는 비용을 고객에게 전과하는 느낌입니다.

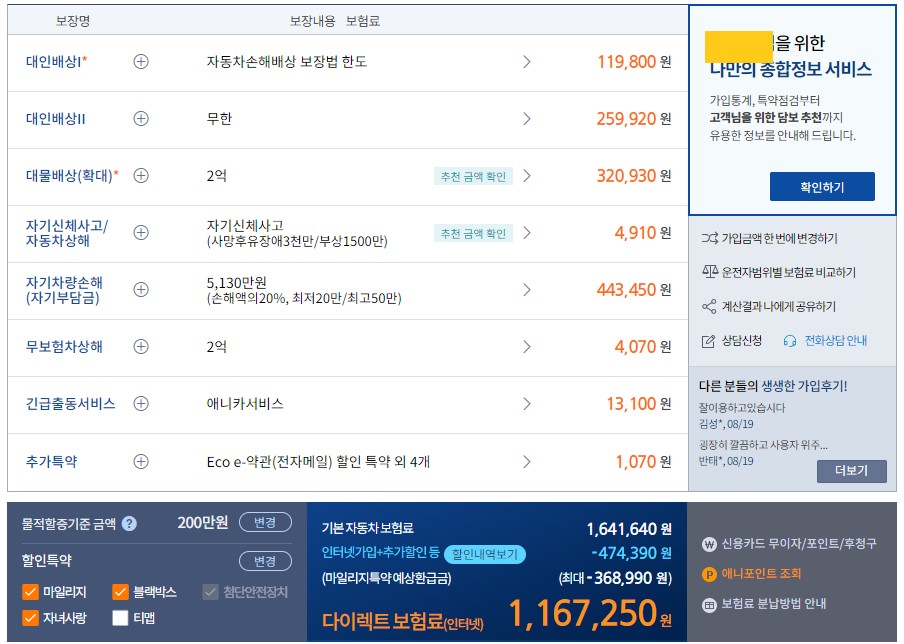

상당히 비싼 삼성화재 다이렉트 가입 후기

제가 지금까지 삼성화재 자동차보험을 가입한 적은 딱 1번입니다. 위에 제 기준으로 산정된 보험료는 약 110만 원입니다. 현재 다른 보험사에서 계산을 하면 동일한 기준으로 70~80만 원으로 산정되는 것과 비교하면 약 30~40만 원 이상 더 비쌉니다. 여기서 조금씩 특약을 손을 대면 120만 원 이상으로 넘어가게 됩니다.

제가 여러 보험사에 가입을 해봤지만 어디 보험사라고 하더라도 처리해주는 결과는 거의 비슷합니다. 다른 보험사라고 하더라도 보험 사끼 리 말을 맞추거나 해서 고객을 오히려 호갱으로 만드는 경향들이 있습니다. 그러니 그냥 적당한 이름이 있는 디렉트에서 가장 저렴한 보험사를 가입하는 게 가장 현명한 선택입니다. 삼성화재를 제외하면 현대해상, DB손해보험, KB손해보험 3 보험사 중에 고르는 게 가장 현명하겠습니다.

최근댓글