|

|

|

주담대 안심전환대출 자격 고정금리 신청방법

주담대 안심전환대출

주담대 안심전환대출 자격 고정금리 신청방법에 대해 살펴보겠습니다. 요즘 물가가 급상승하다 보니 금리도 급상승하고 있습니다. 미국이 빅스텝에 이어서 울트라 스텝, 자이언트 스텝으로 금리를 올리고 있습니다. 현재 국내 기준금리가 0.5%에서 2.5%까지 올랐는데 내년까지는 계속 올린다고 합니다.

이로 인해 주담대 금리가 5%까지 치솟았습니다. 금리가 오르면서 서민들의 생활이 힘들어지자 정부에서 안심전환대출로 대출 이자를 낮춰주려고 하는데요. 아래에서 살펴보겠습니다.

안심전환대출 자격

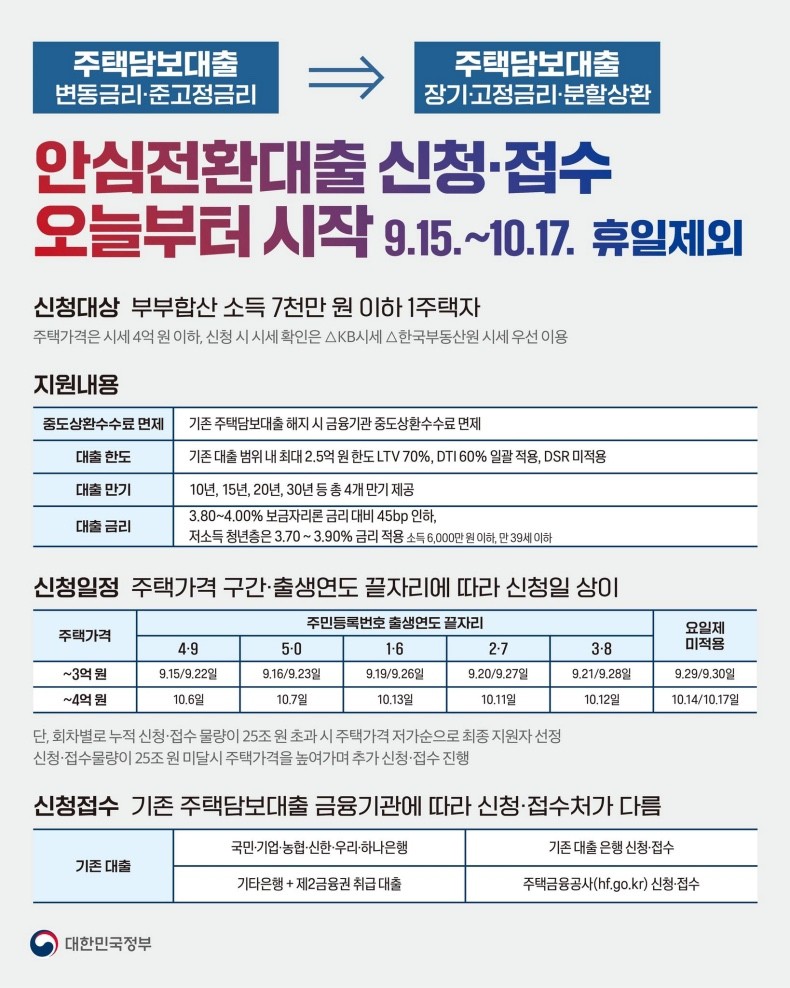

정부에서 지원하는 안심전환대출은 아무나 가능하면 좋지만 지원자격이 있습니다.

- 주택 가격 4억 원 이하(KB시세, 한국부동산원 시세 기준)

- 부부합산 소득 7,000만 원 이하

- 1주택인 자

또 다른 조건도 있습니다. 기존 대출은 아래 요건을 충족해야 합니다.

- 정책모기지, 고정금리 대출 등을 제외한 주택담보대출

- 2022년 08월 16일 이전 실행한 대출

정책모기지는 보금자리론, 적격대출, 내 집 마련 디딤돌 대출 등 주택도시 기금 대출을 뜻하며, 고정금리 대출은 대출실행일로부터 만기까지 금리가 완전히 고정된 만기 5년 이상의 대출을 뜻합니다.

위 3가지 중 1개라도 충족하지 못하면 신청을 할 수가 없습니다. 위에서 말씀드린 것처럼 앞으로 금리가 지속적으로 오르면 주담대가 7%까지 갈 수도 있다는 전망이 나와서 고정금리로 갈아탈 수 있을 때 타야 합니다.(오피스텔 전환대출 불가)

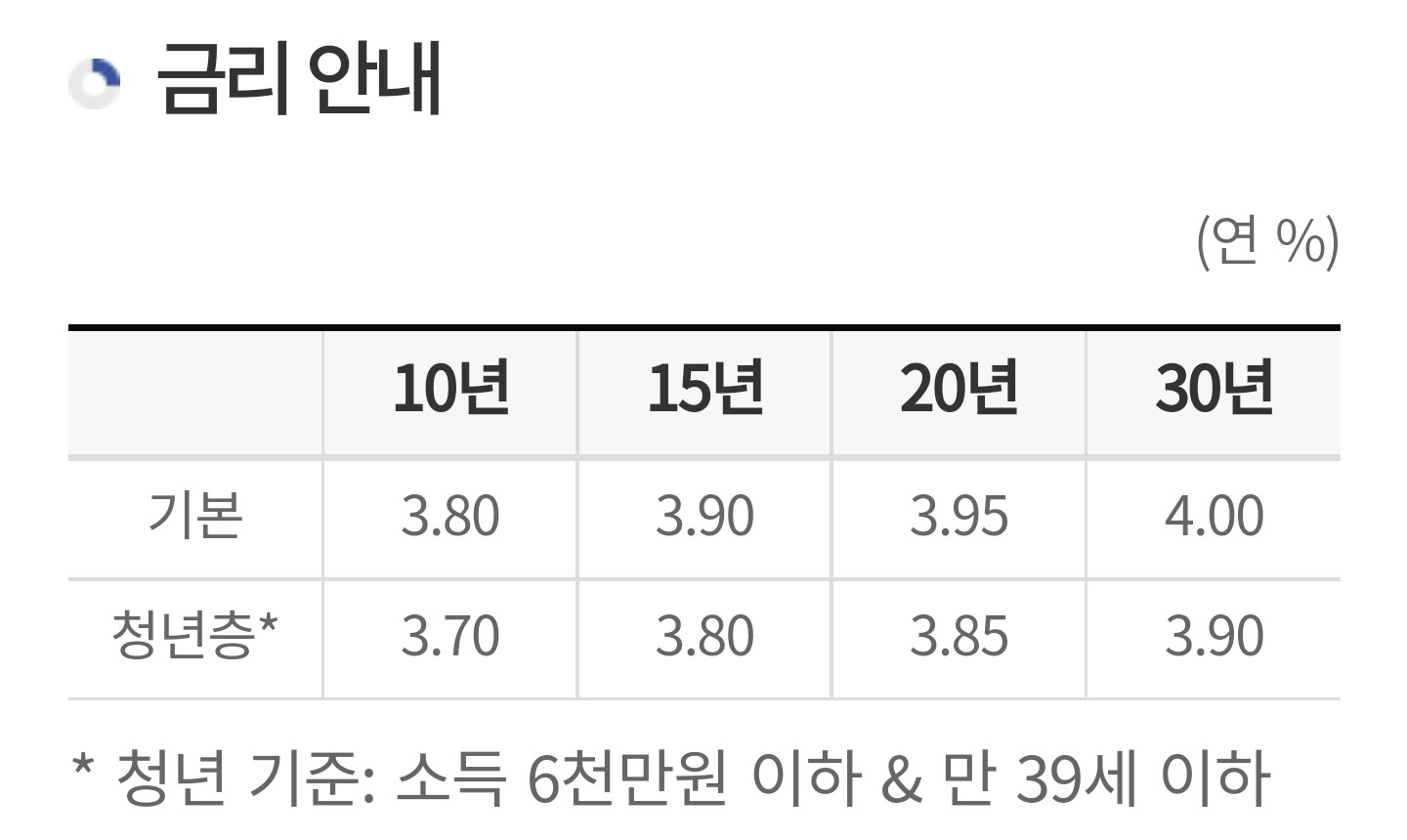

고정금리는 몇 프로일까?

최저 3.7~4.0%까지인데 3.7% 금리를 받기 위해서는 저소득 청년층에 속해야 합니다. 저소득 청년층은 연소득 6,000만 원 이하여야 하며 39세 이하여야만 3.7%를 받을 수 있습니다.

저소득 청년층을 제외하면 금리는 3.8%부터 시작하는데 상환기간에 따라 금리가 달라집니다. 10년 3.8%, 15년 3.9%, 20년 3.95%, 30년 4%의 고정금리를 받을 수 있습니다.

대출한도

대출한도는 기존 대출의 잔액 내 최대 2.5억 원까지 가능합니다. 단 LTV 70%, DTI 60%를 초과할 수 없으며, DSR은 적용하지 않습니다. 상환방법은 원금균등상환 및 원리금 균등상환만 가능하며 체증식 상환은 불가능합니다.

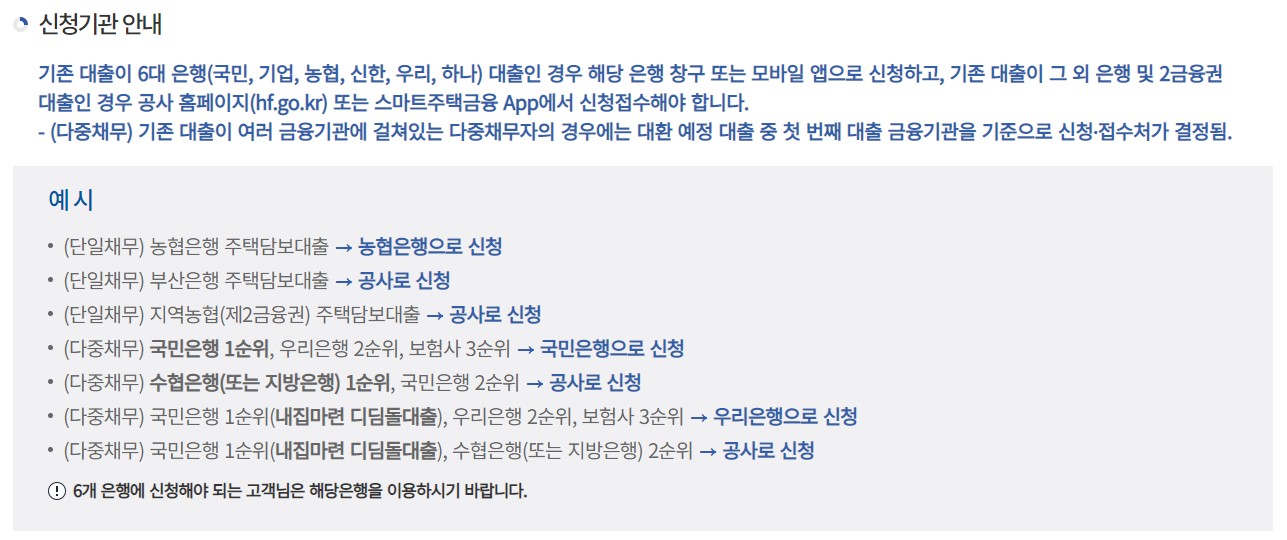

신청방법

위 링크를 클릭하셔서 신청할 수 있습니다. 단 위 링크에서 신청하는 분들은 6대 은행인 국민, 기업, 농협, 신한, 우리, 하나 은행을 제외한 금융권 대출들만 위 링크에서 신청할 수 있습니다. 다중 채무인 경우 1순위가 6대 은행이 아니라면 공사에서 진행, 6대 은행이 1순위라면 해당 은행 모바일 APP으로 신청할 수 있습니다.

총 지원하는 대출금액은 25조 원인데 25조원 미달 시 주택 가격을 높여 신청 접수를 진행합니다. 하지만 부부합산 소득과 같은 조건이 상당히 낮다고 할 수 있어 불만이 많습니다. 요즘 같은 고물가 시대에 부부 연봉을 아직도 7,000만 원을 기준은 너무 낮다고 볼 수 있습니다. 신혼부부 특공도 소득 자격을 높인 와중에 너무 낮게 설정되었다는 질타도 많습니다.

최근댓글